На финансовых рынках кривые доходности играют решающую роль в определении того, насколько вероятны ожидаемые изменения процентной ставки на практике и какие дополнительные изменения они вызывают на этом пути. На протяжении всего срока погашения выпущенная облигация будет предоставлять трейдерам вознаграждение с фиксированной процентной ставкой. Направления доходности и цены ордеров на покупку и продажу целевого актива противоположны, но изменение процента сделает его более ценным. С этой точки зрения, узнать больше о кривых доходности означает обнаружить скрытые финансовые возможности и недооцененные облигации на рынке.

Что следует помнить о кривых доходности

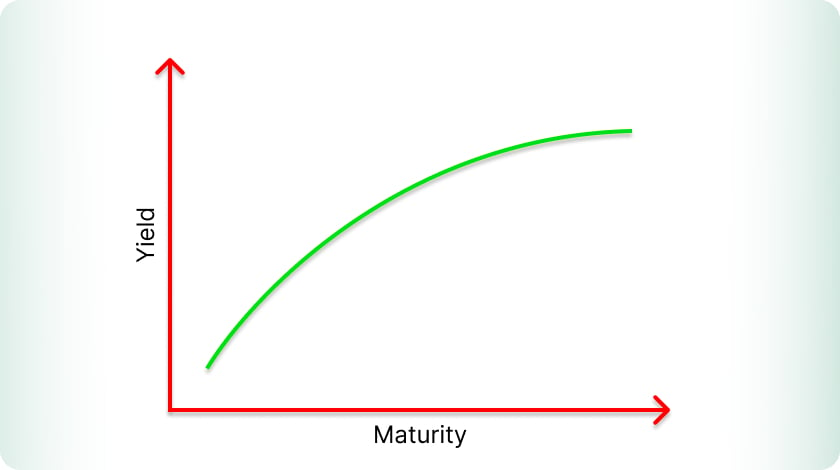

Что такое кривая доходности? Процентные ставки по долгам с несколькими сроками погашения на рынке могут быть визуально представлены с помощью этого средства. Этот график представляет собой предполагаемое вознаграждение инвестора, если он решит одолжить определенную сумму на определенный срок. Он состоит из двух осей — по горизонтальной оси отображается срок погашения, а по вертикальной — сама доходность облигации.

Как использовать потенциал кривой доходности в финансовом анализе

Чтобы получить выгоду от облигаций с кривой доходности в своей торговой и инвестиционной стратегии, примите во внимание следующие практики:

- Хеджирование инфляции — в этом случае выявляйте растущие формации и инвестируйте в TIPS и другие ценные бумаги, защищенные от инфляции.

- Оценка кредитного риска. Если вы обнаружите перевернутые или крутые кривые доходности, это может сигнализировать о стрессе на кредитном рынке. Было бы выгодно скорректировать долю высокодоходных долговых обязательств и корпоративных облигаций, чтобы не пострадать от импульса экономической неопределенности.

- Диверсификация и оптимизация портфеля облигаций — структурируйте сбалансированный портфель из нескольких облигаций благодаря анализу кривой доходности, выбирая целевую доходность при распределении облигаций с желаемыми сроками погашения.

- Толерантность к инвестиционному риску — правильно управляйте возникающими рисками, выясняя, как кривые доходности отражают колебания процентных ставок и другую информацию. Таким образом, вам будет проще привести свой портфель в соответствие с инфляционными ожиданиями, политикой центрального банка и т. д.

Различные варианты кривой доходности, которые следует учитывать

Взлеты и падения облигаций легче отслеживать, если вы классифицируете эти движения. Продолжайте читать, чтобы лучше понять, что означают такие различия.

| Тип |

Описание |

Рыночные последствия |

Интерпретация инвестора |

Экономический этап |

| Нормальный |

Наклон вверх, долгосрочная доходность выше, чем краткосрочная. |

Экономический рост, здоровый спрос на долгосрочные облигации |

Уверенность в экономике, инфляционные ожидания |

Расширение или рост |

| Перевернутый |

Наклон вниз, краткосрочная доходность выше долгосрочной. |

Сигнал рецессии, рынок ожидает снижения ставок |

Обеспокоенность по поводу будущих экономических показателей |

Экономический спад или рецессия |

| Отвесный |

Большая разница между краткосрочной и долгосрочной доходностью. |

Ожидается сильный рост и рост инфляции. |

Оптимизм в отношении экономики, более высокая инфляция |

Раннее восстановление или расширение |

| Плоский |

Небольшая разница между краткосрочной и долгосрочной доходностью. |

Неопределенность или переходный этап |

Нерешительность рынка, сбалансированные ожидания |

Переходный период |

| Горбатый |

Низкая краткосрочная и долгосрочная доходность, более высокая среднесрочная доходность. |

Ожидания изменения ставок или экономические проблемы |

Ожидание среднесрочных событий или изменений в политике |

Экономический шок или неопределенность |

Определение теории кривой доходности

Более глубокое понимание темы возможно с помощью анализа теории кривой доходности. Таким образом, вы можете проверить причины самых популярных формирований в этой категории и оптимизировать свою работу на рынке. Это также полезно для принятия решений на основе данных, связанных с будущими прогнозами денежно-кредитных и экономических условий в этой области.

| Теория |

Основная идея |

Сильные стороны |

Ограничения |

| Теория чистого ожидания |

Кривая доходности отражает ожидания рынка относительно будущих процентных ставок. |

Эффективно объясняет краткосрочные изменения доходности |

Игнорирует риск реинвестирования и риск процентной ставки. |

| Теория предпочтения ликвидности |

Долгосрочные ценные бумаги несут премию за ликвидность из-за более высокого риска. |

Учитывает риск наличия долгосрочных долгов. |

Предполагает последовательное предпочтение краткосрочным сделкам. |

| Теория сегментированных рынков |

Краткосрочные и долгосрочные рынки работают независимо, с отдельными силами спроса и предложения. |

Признает различные предпочтения инвесторов |

Невозможно объяснить инверсию кривой доходности |

| Теория предпочтительной среды обитания |

Инвесторы требуют премии за инвестиции за пределами предпочитаемых ими временных горизонтов. |

Объясняет, что долгосрочная доходность превышает краткосрочную. |

Чрезмерный акцент на поведении, специфичном для горизонта |

Факторы, влияющие на анализ кривой доходности

Рыночные ожидания и экономические аспекты в целом оказывают более сильное влияние на то, как формируются и функционируют кривые доходности, чем может показаться на первый взгляд. Эта информация предоставит вам ценную информацию о том, как предвидеть предстоящие изменения в ценах на облигации и процентных ставках, не упуская при этом возможности капитализации.

| Фактор |

Влияние на кривую доходности |

Ключевые соображения |

| Экономический рост |

Сильный рост делает кривую круче; медленный рост сглаживает или переворачивает его. |

Отражает уверенность инвесторов и будущий спрос. |

| Инфляционные ожидания |

Более высокие инфляционные ожидания толкают долгосрочную доходность вверх. |

Центральное место в ценообразовании долгосрочных облигаций |

| Денежно-кредитная политика |

Затягивание сглаживает или инвертирует кривую; ослабление делает его более крутым. |

Решения центральных банков по процентным ставкам имеют решающее значение |

| Настроения инвесторов |

Неприятие риска снижает краткосрочную доходность; Склонность к риску может повысить долгосрочную доходность. |

Отражает спрос на безопасные или высокодоходные активы. |

| Условия мирового рынка |

Иностранные процентные ставки и потоки капитала могут влиять на внутренние кривые доходности. |

Особенно актуально для открытой экономики |

Роль графиков доходности в трейдинге и инвестировании

Без сомнения, форма и движение кривых доходности помогают заинтересованным сторонам корректировать свои стратегии производительности и продвигать свой прогресс с помощью информации, основанной на данных. Они функционируют как важнейшие инструменты для определения и анализа экономических ожиданий и рыночных условий, включая более широкое распределение активов, деривативы по кривой доходности процентных ставок и многое другое.

| Аспект |

Роль в торговле и инвестировании |

Ключевой вывод |

| Индикатор настроений рынка |

Крутая кривая сигнализирует о росте; перевернутая кривая предупреждает о потенциальной рецессии. |

Определяет время покупки или продажи активов |

| Цены на облигации |

Помогает определить справедливую стоимость облигаций по срокам погашения. |

Влияет на управление доходностью портфеля |

| Прогнозирование процентных ставок |

Прогнозирует будущие краткосрочные и долгосрочные тенденции процентных ставок. |

Формирует ожидания в отношении чувствительных к ставке активов |

| Стратегии хеджирования |

Предоставляет информацию для принятия решений по хеджированию с использованием производных инструментов, таких как свопы и фьючерсы. |

Снижает риск колебаний ставок |

| Распределение активов |

Определяет оптимальную структуру инвестиций на основе экономических фаз, обозначенных кривой. |

Балансирует риск и доходность |

Риски и ограничения кривой доходности, которые следует учитывать на рынках облигаций

Краткое изложение факторов, позволяющих использовать кривую доходности с осторожностью и вниманием к деталям, не будет полным без следующего:

- риски процентных ставок, вызванные неожиданными изменениями в политике центральных банков;

- устаревшие, некачественные или ограниченные сведения о рынке, ведущие к неверному толкованию кривой доходности;

- риск неполного отражения влияния информации о более длительных сделках, недооценки или переоценки доходности целевой облигации;

- преувеличенные колебания кривой на неликвидных рынках облигаций, которые усложняют торговый и инвестиционный выбор;

- реинвестационные риски;

- необходимость первоклассного и точного моделирования и исполнения сделок в случае стратегий хеджирования, которые могут не идти рука об руку с тем, что происходит на целевом рынке;

- поведение сегментированных данных.

Заключительные мысли

Облигации с кривой доходности служат информативным индикатором того, насколько прибыльной может стать целевая сделка, позволяя вам адаптировать свою стратегию к будущей инфляции и процентным ставкам, а также к экономическому росту. Благодаря историческим данным и демо-счетам ваша практика может принести реальные результаты скорее быстрее, чем лучше, оставаясь при этом в желаемой зоне толерантности к риску.